La Superintendencia de Administración Tributaria (SAT), explicó en la conferencia por el Caso Eureka-B410, cómo emplearon la tecnología para detectar los movimientos del contratista individual -Douglas Alexis Espinales Baños- señalado de una posible evasión fiscal, lo que dio paso amplia investigación y a una denuncia penal en su contra.

La SAT realizó una investigación integrada en 59 folios con detalles de la compleja estructura que conformó Espinales Baños, quien de acuerdo a la Superintendencia pudo haber eludido Q6.9 millones en impuestos durante 2022.

El Superintendente Marco Livio Díaz presentó el caso en una conferencia de prensa, en la cual mostró cómo funciona el avanzado sistema que usa la SAT con el cual se pueden detectar movimientos de los contribuyentes en tiempo real.

Varias de las acciones del presunto evasor lo evidenciaron ante la SAT y se pueden resaltar en 10 puntos:

1) Persona individual no localizable: Espinales Baños se registró ante la SAT desde 2010 como una persona individual comerciante en el sector de la construcción. El hombre de 35 años es originario de Petén y registró 4 establecimientos: dos constructoras en 2010 y 2013, un transporte de carga en 2015 y otro establecimiento de transporte en 2020.

Espinales se inscribió como proveedor del Estado y habría evadido el pago de tributos por ventas al Estado de Q133.5 millones entre los años 2021 al 2024. La SAT detectó que solo de 2022, Espinales le debe al fisco Q6.9 millones en impuestos.

Este proveedor dio varias direcciones fiscales y comerciales en las que no se le pudo ubicar. Cuando la SAT lo inhabilitó del régimen del Impuesto al Valor Agregado (IVA) brindó una dirección cuyo inmueble no cumple con las características de un establecimiento comercial.

2) Vinculado a la Estructura B410: Espinales Baños contrató a 4 empresas de la estructura B410, un caso de evasión millonaria de impuestos por parte de 410 empresas, presentado por la SAT el pasado 14 de agosto.

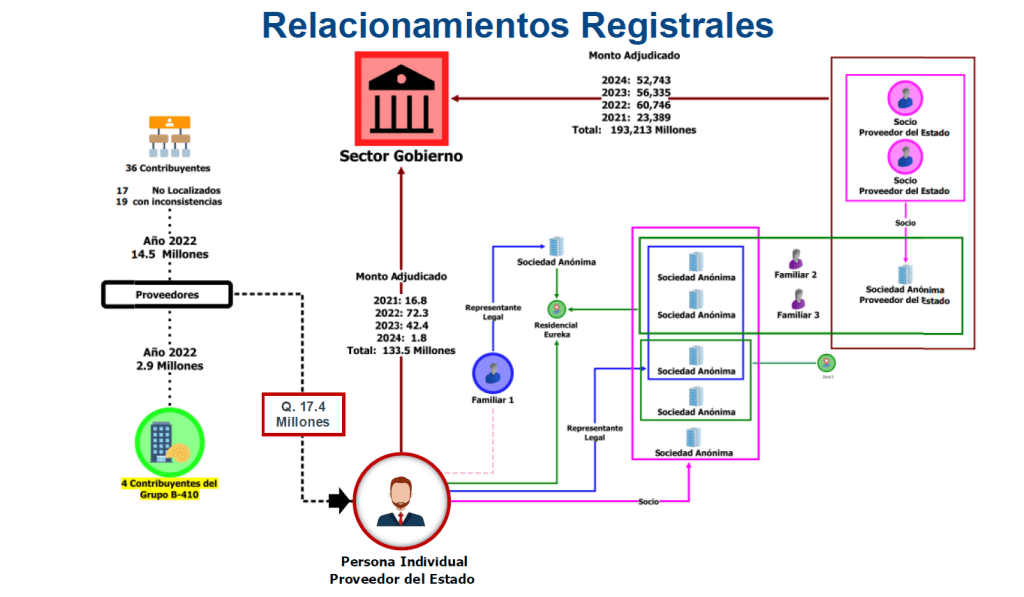

3) Se registraron 5 sociedades en 2 domicilios: El presunto evasor es socio de 5 sociedades. Es representante legal de 3 sociedades que comparten el mismo domicilio en la Colonia Eureka zona 21 capitalina y de 2 sociedades que comparten el mismo domicilio en la zona 5 de la capital.

Las cinco sociedades están relacionadas por socios, representantes legales y direcciones fiscales o comerciales. A la vez, los socios de estas sociedades también son proveedores del Estado y estos le facturaron al Estado Q193 millones.

A esa cifra se suman los Q133.5 millones que Espinales Baños adjudicó en proyectos como proveedor del Estado. En total, entre las cinco sociedades y Espinales Baños (como persona individual) facturaron Q326 millones al Estado.

4) Posible venta de facturas: La teoría que se maneja es que los clientes de la oficina de contabilidad no facturan todo y se estaría incurriendo en la venta facturas.

Entre uno de los movimientos sospechosos que detectó la SAT fue la compra de gasolina. El combustible fue comprado a un contribuyente situado en Petén. Sin embargo, las operaciones del comprador se realizan en otros puntos distantes como Coatepeque (Quetzaltenango), Santa Lucía Cotzumalguapa (Escuintla) y San Marcos.

“Solo en ir y venir se agota el combustible facturado y puesto en los vehículos. Eso nos lleva a pensar que hay un indicio de defraudación tributaria porque las compras son hechas en Petén y las operaciones están hechas en otros departamentos, no es lógico ni rentable las compras porque no tienen las compras que se relacionan con la actividad del contribuyente”, explicó el Superintendente.

5) Baja recaudación: La SAT hizo un análisis de riesgo sobre su comportamiento tributario y encontró que tiene una muy baja tributación casi llegando a nula, considerando que tiene cuatro establecimientos mercantiles registrados.

Espinales Baños solo reporta el 2.15% de relación en el pago del IVA, es decir que casi no ha pagado el IVA. De la misma forma, presenta una baja recaudación del Impuesto Sobre la Renta (ISR) con apenas el 0.01%. Por lo cual, hay indicios que se apropió de los impuestos, según el ente recaudador.

6) Movimiento contable dudoso: La SAT observó que este contribuyente no realiza movimientos contables por depreciaciones de equipo, no hay cambios en los valores de los vehículos y no hay compras nuevas en 3 años.

Además, en el costo de ventas, el inventario de mercaderías reporta un cierre para el año 2021 como cero “0” y así inicia el 2022. Luego reporta algunos millones de quetzales en el inventario. Esto despierta las alarmas de la SAT, ya que no coinciden los valores del 2021 y 2022, de final e inicio de año.

Tampoco reporta trabajadores en su declaración jurada del ISR correspondiente al 2022, año en que ejecuta la mayoría de contratos.

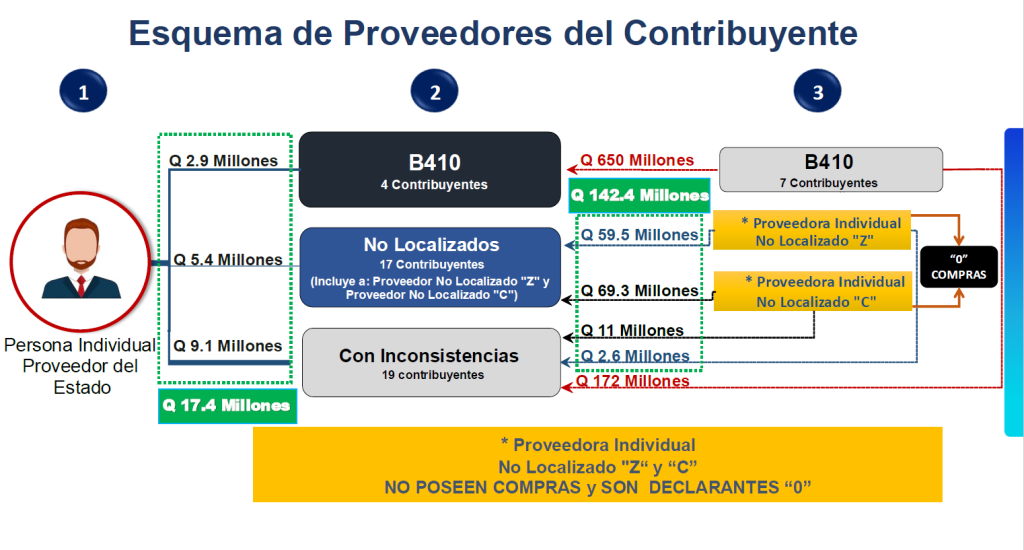

7) Proveedores no localizables “c” y “z”: se trata de dos proveedores individuales denominados “c” y “z” que le venden a varios proveedores no localizables y a otro grupo de proveedores que presentan inconsistencias.

“C” y “z” proveyeron por concepto de materiales de construcción, adoquines para tráfico pesado, camionadas de arena, hierro, piedrín, cal, cemento y tubos PVC por Q 128.8 millones a otros 14 no localizados. Pese a los movimientos millonarios, no reportan compras y son declarantes cero “0”.

De momento, la investigación ha detectado 36 proveedores: 17 no localizados (que incluye a “c” y “z”) y 19 con inconsistencias que le vendieron a Espinales Baños. Además, están los 4 contribuyentes del caso B410 que también le vendieron al contratista individual.

8) El proveedor inconsistente 1*: De los 19 proveedores con inconsistencias, destaca uno que fue denominado “proveedor inconsistente 1*” que compra al B410 por concepto de chatarra, ganado en pie y renta de camiones por Q172 millones.

9) Evade presentar contabilidad: El contratista individual recurre a la estrategia de pedir tres meses a la SAT para presentar la contabilidad, posteriormente justifica que ha perdido los documentos.

10) Tecnología de la SAT: El ente recaudador está provisto de software avanzado para detectar anomalías a través de un modelo de riesgo. Uno de los modelos funciona de manera dinámica por comparación entre un año y el anterior de la actividad del contribuyente objeto de investigación, con la finalidad de detección de manipulación de estados financieros.

Otro de los modelos, es estático por año, con la finalidad de medir la salud financiera de la empresa del contribuyente.

Con estas herramientas se pueden hacer relacionamientos en tiempo real, entre socio, representante legal, contadores, etc., lo cual, facilita la investigación. Asimismo, la SAT posee 9 unidades inteligentes de fiscalización.

Luego del análisis del modelo de riesgo se estableció que, de la totalidad de las compras del contribuyente en 2022, según los registros de Factura Electrónica en Línea (FEL); el 64% corresponden a compras con inconsistencias o sin sustancia económica, siendo: 20% hacia proveedores no localizados, 33% a otros proveedores con inconsistencias y 11% en compras relacionadas a las cuatro empresas vinculadas al caso B410. El 36% de las compras restantes se realizaron a otros 343 proveedores.

En tendencia:

-

Nayib Bukele inaugura el periférico Gerardo Barrios de 21 Km., considerado como una megaobra vial

-

Tras derrota judicial, el MP continúa bloqueando el regreso del fiscal anticorrupción Eduardo Pantaleón

-

Dan dictamen favorable a iniciativa que busca eliminar pago de impuestos a herencias, legados y donaciones

-

Se destapa una prueba importante de la posible corrupción denunciada en la DGT

-

Los 10 detalles que delataron a Douglas Espinales Baños en la evasión de Q6.9 millones en impuestos

The post Los 10 detalles que delataron a Douglas Espinales Baños en la evasión de Q6.9 millones en impuestos appeared first on La Hora.