¿Pero eso tiene alguna validez? En realidad, sí, pero no tanto como antes.

Para estudiar la exactitud de este axioma, también conocido como indicador de Todos los Santos porque sugiere comprar acciones inmediatamente después del 31 de octubre. Los datos se calculan para la bolsa americana que tiene mayor historia y mayor volumen mediante la evolución de varios índices. Estos índices serán acciones de crecimiento (growth) de EEUU, acciones de valor (value) de EEUU, acciones de EEUU de pequeña y gran capitalización y acciones internacionales.

Con estos índices, luego analizamos dos períodos: antes del año 2000 y desde 2000 hasta el año 2023. Y dentro de cada uno de estos rangos de fechas, analizamos los rendimientos promedio y la volatilidad para el período de mayo a octubre versus el resto del año (desde enero a abril y de noviembre a diciembre).

Quienes siguieron el consejo vieron resultados especialmente sólidos en el siglo XX. Por ejemplo, en el caso de las acciones de gran capitalización entre 1950 y finales de siglo, los inversores que mantuvieron acciones fuera del período de mayo a octubre obtuvieron un rendimiento anualizado del 19,62%. Durante el período, las acciones de gran capitalización mantenidas durante el período de mayo a octubre generaron un rendimiento anualizado del 6,72%. Esta es una diferencia de 12,90 puntos porcentuales sobre una base anualizada.

La volatilidad promedio de las acciones de gran capitalización fuera del período de mayo a octubre fue del 12,44% entre 1950 y 1999. Pero la volatilidad promedio durante el período de mayo a octubre para las acciones de gran capitalización fue del 14,14%. Esto significa que mantener acciones durante los meses de verano y otoño generó menores rendimientos con mayor riesgo, exactamente en línea con el refrán.

Saltando al período de 2000 a 2023, vemos rendimientos similares, aunque disminuidos con un aumento del riesgo.

Por ejemplo, los inversores que mantuvieron acciones fuera del período de mayo a octubre obtuvieron un rendimiento anualizado del 13,29%. Durante el mismo período, los inversores que mantuvieron acciones de gran capitalización durante el período de mayo a octubre podrían esperar un rendimiento anualizado del 8,64%. Se trata de una diferencia de 4,65 puntos porcentuales sobre una base anualizada: un rendimiento positivo, pero no tan bueno como el del siglo XX.

Cuando analizamos la volatilidad, vemos que los meses de verano/otoño ya no son los de mayor riesgo. Durante el período comprendido entre mayo y octubre, la volatilidad promedio de las acciones de gran capitalización fue del 17,50%. Pero la volatilidad promedio de las acciones de gran capitalización durante el período de mayo a octubre fue del 14,31%. Esto significa que mantener acciones durante el período de mayo a octubre generó un menor riesgo en comparación con el resto del año.

Los resultados fueron similares en todos los estilos de acciones investigados.

En general, parece que todavía hay algo de verdad en ‘vende en mayo y vete’ en el siglo XXI, ya que de hecho se pueden obtener mayores rendimientos vendiendo antes de que comience el verano y entrando el 1 de noviembre.

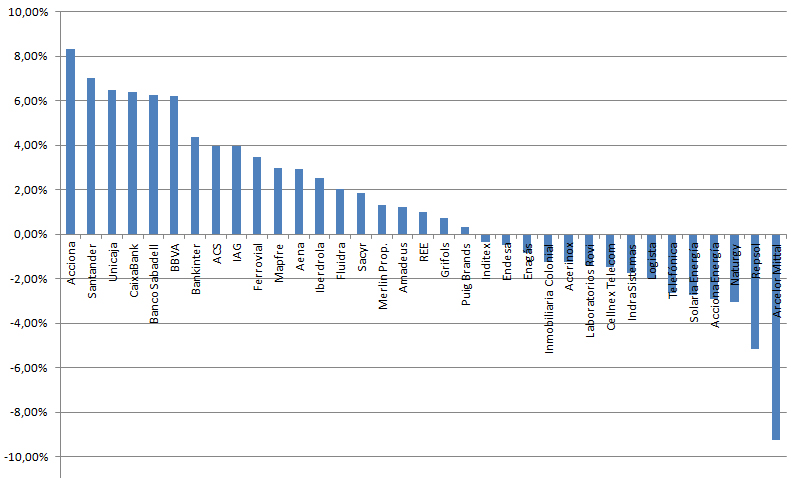

Para el Ibex, los datos son los siguientes. La media de rentabilidad del índice vendiendo en mayo es del 4,10% anual, sin embargo comprando el 1 de noviembre y vendiendo el 31 de mayo la rentabilidad es del 6,79% esto teniendo como referencia los últimos 35 años de historia. Lamentablemente, nuestro índice no tiene una historia tan larga como los americanos.

En relación a la volatilidad, la bolsa española en el periodo tiene una volatilidad del 14,8% muy parecida a la de los índices americanos. Desde luego si te conformas con un 6,79% de rentabilidad anual el seguir el consejo de ‘Vender en mayo’ seria tu opción aunque analizando la evolución del índice puedas encontrar que prácticamente en un 72% de los años tendrías rentabilidades positivas con un máximo del 42% en el año 2021 y una pérdida del 32% en el año 2012.

Como este refrán hay muchos que lo que pretenden es quitar al inversor su sesgo personal y buscar soluciones estadísticas a sus inversiones y por lo tanto librarle de tener que sufrir sus decisiones.