Mira, los tipos de interés no son el todo y el fin de las condiciones financieras. Sí, unos tipos más altos generalmente significan préstamos más caros, pero hay muchos otros factores que afectan a lo fácil o difícil que es para las empresas obtener financiación y mantener el espectáculo económico en marcha. Pensemos en el coste de los préstamos para las empresas en comparación con los gobiernos (lo que se conoce como diferenciales de crédito) y en lo bien que se comportan las acciones (otra fuente de financiación).

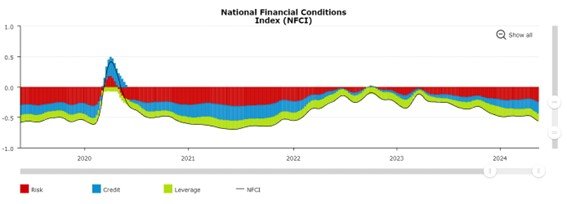

El Índice Nacional de Condiciones Financieras de la Reserva Federal de Chicago mide la facilidad con la que las empresas pueden obtener liquidez a través de más de 100 indicadores de los mercados monetario, de deuda y bursátil. Hay aspectos clave para interpretar este índice.

En primer lugar, un valor al alza indica un endurecimiento de las condiciones financieras, mientras que un descenso indica una relajación. En segundo lugar, los valores positivos denotan unas condiciones más restrictivas que la media en comparación con las normas históricas, mientras que los valores negativos indican unas condiciones más laxas que la media. La última lectura mostró que el índice descendió a -0,56 en la semana que finalizó el 17 de mayo, su nivel más bajo en dos años y medio. La semana pasada, la inflación estadounidense ligeramente por debajo de lo esperado en abril, lo que hizo bajar la rentabilidad de los bonos y situó las acciones estadounidenses en máximos históricos, ya que los operadores aumentaron sus apuestas sobre recortes de tipos este año.

Pero hay otra cosa que destaca del gráfico. Si te fijas bien, verás que las condiciones financieras se endurecieron en 2022 y 2023 cuando la Fed subió los los tipos de interés, como era de esperar. Sin embargo, durante todo este tiempo, el índice se mantuvo en territorio negativo. Dicho de otro modo, las condiciones financieras seguían siendo más laxas que la media a pesar de los crecientes costes de los préstamos. Esa podría ser otra explicación de por qué la economía estadounidense evitó una recesión. Al fin y al cabo, como a las empresas les seguía resultando fácil conseguir liquidez, no habrían tenido que recortar sus inversiones, un motor clave del crecimiento económico.